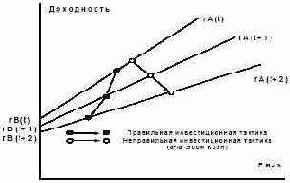

Рассмотрим вариант скольжения эффективной границы

Рассмотрим вариант скольжения эффективной границы обобщенного

инвестиционного портфеля (отрисовывается только средняя линия границы) от

шага к шагу прогноза в условиях ухудшения инвестиционной обстановки (рис. 4.8)

Рис. 4.8. Управление фондовым портфелем во времени

Если действовать, как посоветовала в 2001 г. Эбби Коэн, то ничего делать не

нужно, только поддерживать фиксированный баланс активов. Такая тактика на

падающем рынке вызывает только дополнительные убытки, рост риска портфеля, и

больше ничего. Наоборот: следует освобождаться от акций в несколько раз

быстрее, чем они падают, переливаясь в облигации или вообще уходя с рынка. Тем

самым достигается опережающее снижение портфельного риска и реализуется

консервативный инвестиционный выбор. Выбор Эбби Коэн в этом случае

оказывается незаконно-агрессивным, анти-оптимальным; градиент ее выбора

(приращение доходности к приращению риска) во всех точках ее инвестиционной

траектории отрицателен. Наш градиент во всех точках положителен, и более того:

он растет.